最先,本周A股沿途暴力高涨。从上周二开动的暴力高涨很澄莹是来自于宏不雅叙事的彻底改变——货币计策的本体性发力以致是无穷兜底,与财政计策可能会在接下来鼎力发力。对于情况许多的自媒体和各人仍是分析相称透顶,我也不念念再进行赘述。只可说在之前一直在跟民众说目下需要一个新的宏不雅叙事,而这个宏不雅叙事在几天内来的猝不足防,这也迤逦导致了多数的资金的斯须涌入,无论是机构资金,散户投资者资金如故外资看到这个滚动都在多数的买入,而抖音、快手、小红书、视频号等自媒体的崛起大大加速了信息的传播速率,导致许多个东说念主投资者都在猖獗的开户,唯恐失去了这个上桌开赌的契机,这也使得成交额多数的擢升,以至于在终末一个交游日,这个节前传统的避险日,出现了2.6万亿的成交额,大大超出了2015年超等牛市的峰值1.7万亿,实在是叹为不雅止。从换手率上来看,咱们纪录的主流指数都创出了极高的换手率,然而从波动率来看却出现了背离,其中沪深300的波动率较上周五莫得创出新高,中证1000的波动率在终末一个交游日日内创出充足新高后马上的回落,300和1000永诀代表超大盘和中大盘个股,在这两个板块上很澄莹仍是出现了价钱和波动率的背离。如若回到宏不雅来看,在2.6万亿的成交额后让价钱连接上升的量仍然会是2万亿以上的天量,如若在之后这个量能弗成保抓,可能进来先干的一部分东说念主就要撤了,从节前终末一个交游日中概股的走势来看,广阔中国财富的走势都高开低走,天然节前终末一个交游日的中概股走势并弗成代表什么,咱们还需要不雅察节中的中概股走势智商对节后有预判,然而应该说比较澄莹的是,如若节中并莫得相称强力的财政计策落地(事实上在终末一个交游日的盘前就有传言说国庆节假期中要落地财政刺激),那么还有哪些预期能够因循大盘在出现了如斯大的成交量之后,仍然勤快前行?我对此示意相对的怀疑,是以我在本周亦然减抓了部分的仓位。也许后续大盘还会连接刁钻,然而可能对于我这么的保守投资者来说,这个钱如实挣不到,毕竟我的水平还不够,跟各路股神比拟更是小巫见大巫。

其次,好意思股在本周基本呈现震憾进取的地方。好意思股本周就相对的经常,莫得什么太多的亮点,不外本周五好意思国9月的非农数据行将出炉。好意思股上升目下需要降息的环境加上经济数据的超预期利好,智商守护一个比较高的估值,如若上述因素莫得达成,好意思股可能会出现诊治,而好意思股的诊治可能会指导统统这个词全球的风险财富往下诊治。这可能是接下来阶段的主要风险,何况好意思国大选的日子越来越近,11月的第一个星期二就将,在此之前商场的波动率可能易涨难跌。

终末,本周减抓沪深300ETF、京沪高铁、长江电力、红利低波ETF,其他无操作。

1、总结下本周商场情势,如下:

上证50]article_adlist-->7.17%

创业板50]article_adlist-->15.55%

科创50]article_adlist-->17.88%

沪深300]article_adlist-->8.48%

中证500]article_adlist-->10.41%

中证1000]article_adlist-->11.14%

国证2000]article_adlist-->11.39%

大盘价值]article_adlist-->6.01%

大盘成长]article_adlist-->10.14%

中盘价值]article_adlist-->7.72%

中盘成长]article_adlist-->10.82%

小盘价值]article_adlist-->8.42%

小盘成长]article_adlist-->12.06%

万得全A

9.71%

2、个东说念主投资策略与周度复盘初志:

(1)投资策略为“中枢(恒久抓有,改日五年年化至少20-30%以上的公司,小心基本面,提供阿尔法收益)+卫星(阶段性抓有,小心估值,提供贝塔收益)”。

(2)周度复盘初志:以周为单元客不雅复盘商场,缔造和不休完善投资模子,擢升投资胜率与预期收益率。

3、宏不雅三因子模子:盈利预期、流动性和风险偏好

(1)模子旨趣:宏不雅三因子为盈利预期、流动性和风险偏好,三者共同决定商场作风。

(2)盈利预期模子:一揽子宏不雅数据

宏不雅画像

盈利预期:2024年9月官方制造业PMI环比下降,2024年9月官方管处事PMI下降,偏向中小企业的9月财新制造业PMI环比下降,9月财新管处事PMI环比下降,8月财新BBD中国新经济指数下降。8月CPI同比上升、环比上升,PPI同比下降、环比下降,从CPI、PPI角度看收水压力较小。2024年8月出口同比上升8.7%,进口同比上升0.5%,8月社零同比上升2.1%,环比下降0.01%,1-8月固定财富投资同比增长3.4%,环比上升0.16%;8月规上工业加多值同比履行增长4.5%,环比上升0.32%。1—8月份,世界界限以上工业企业好意思满利润总数46527.3亿元,同比增长0.5%。

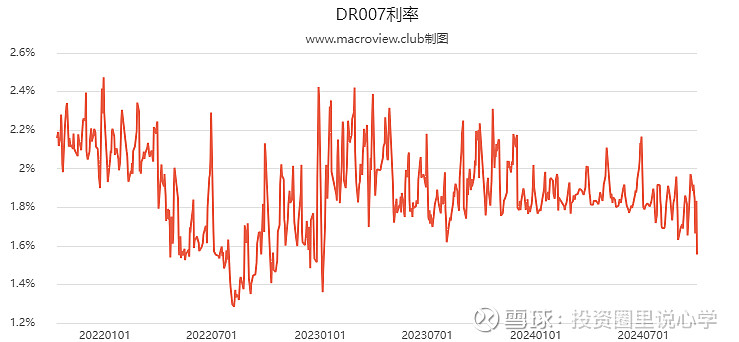

流动性:隔夜利率本周下降到1514%隔壁,DR007本周下降到1.555%傍边。成交额方面,万德全A 5日平均成交额上升到1.47万亿,周线形态为放量阳线,成交额上升指向流动性上升,放量阴线示意趋势进取。8月M2守护中等增速,同比增长6.3%,增速比上月末高0个百分点,社融增速同比增长8.1%(7月为8.2%),M2-社融增速剪刀差扩大(8月为6.3%-8.1%=-1.8%,7月为6.3%-8.2%=-1.9%),指向实体经济旯旮减弱,同期流动性环境不变。外部流动性方面,适度2024年9月27日,好意思国履行利率相对上一周上升,通胀预期相对上一周上升。

风险偏好:成交额方面,万德全A 5日平均成交额上升到1.47万亿,周线形态为放量阳线,成交额上升指向流动性上升,放量阴线示意趋势进取。作风方面,沿途指数上升。本周融资余额相对上周上升,指向商场风偏上升。

经济主义

2024年9月

2024年8月

当月阐发

制造业PMI

49.8%

49.1%

环比回升

非制造业PMI

50.0%

50.3%

环比下降

财新制造业PMI

49.3

50.4

环比下降

财新非制造业PMI

50.3

51.6

环比下降

财新BBD中国新经济指数

29.6%

工业坐褥者出厂价钱PPI

同比下降1.8%,环比下降0.7%

CPI]article_adlist-->同比高涨0.6%,环比高涨0.4%

界限以上工业加多值

8月份,界限以上工业加多值同比履行增长4.5%。从环比看,8月份,界限以上工业加多值比上月增长0.32%。

世界界限以上工业企业利润

1—8月份,世界界限以上工业企业好意思满利润总数46527.3亿元,同比增长0.5%

固定财富投资

1—8月份,世界固定财富投资同比增长3.4%。从环比看,8月份固定财富投资增长0.16%。

社会糜费品零卖总数

8月份,同比增长2.1%,环比下降0.01%

出进口总数

以好意思元计价,8月中国出口同比为8.7%,较上月回升1.7个百分点;进口同比为0.5%,前值为7.2%;生意顺差910.2亿好意思元,为年内次高

MS中国权利财富订价模子

盈利预期

上行

财政与货币计策预期抓续落地,远期预期连接反弹

商场估值

低估

有结构性低估

流动性

进取

里面流动性旯旮减弱,外部流动性旯旮减弱

计策周期

进取

房地产计策扩大宽松

东说念主民币汇率

进取

好意思元指数走弱,东说念主民币汇率走强

中好意思地缘

向下

大选季震憾加大

监管/计策优先度

进取

经济不折腾,经济优先级擢升

好意思国宏不雅当先主义

US Leading Economic Index

declined by 0.2% in August 2024 to 100.2 (2016=100), following an unrevised 0.6% decline in July.

环比下行

(3)盈利预期模子:高频数据更新

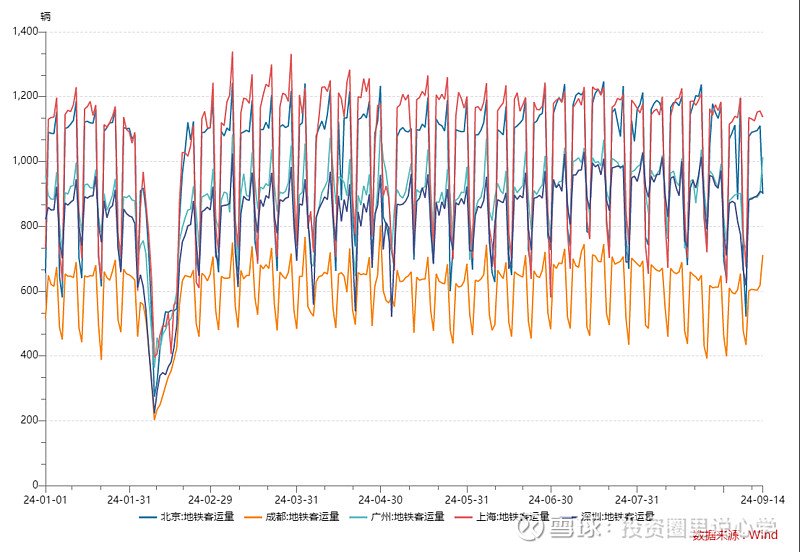

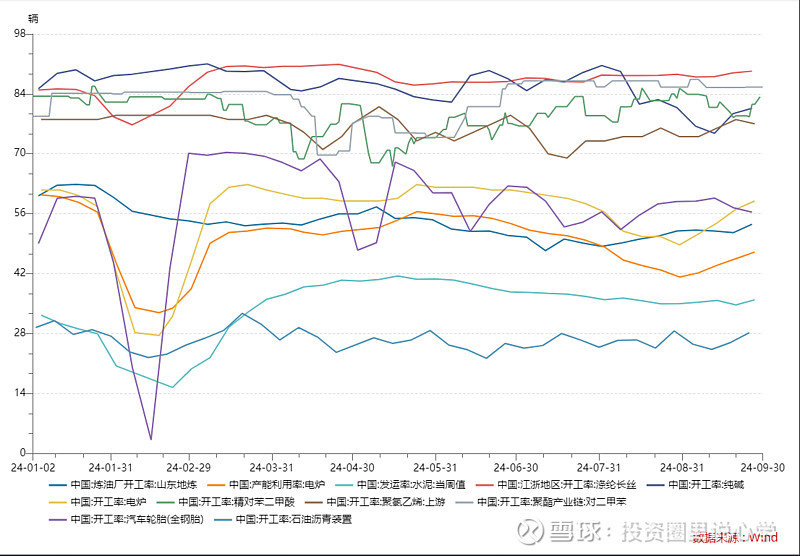

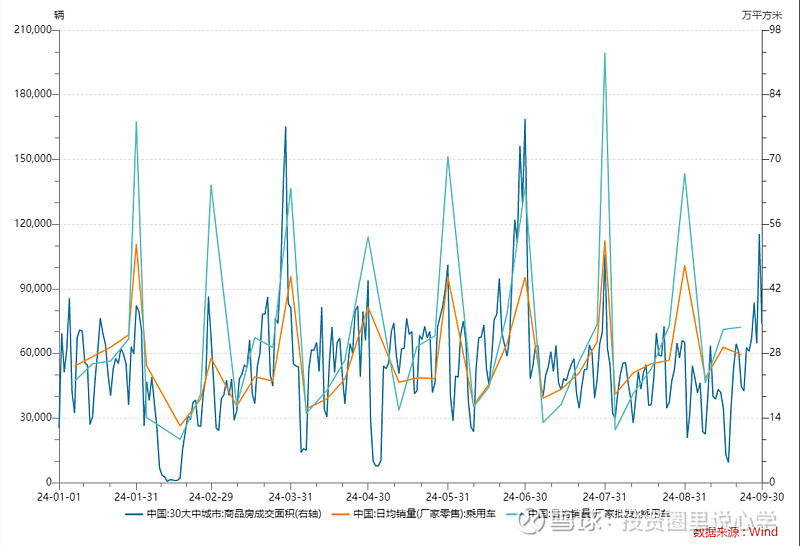

交通指数:环比下行

坐褥指数:环比上行

地产和汽车销售:环比上升

(2)短期流动性模子:隔夜SHIBOR与好意思国隔夜利率OBFR

模子旨趣:商场流动性对于估值水平有较大影响,短期流动性水平主要关注SHIBOR和好意思国隔夜利率OBFR。

SHIBOR数值:1.514%,本周相对上周下行,远期稍稍反弹。

DR007数值:1.555%,本周相对上周下行。

好意思国OBFR数值:4.83%,本周相对上周下降。

(3)中期流动性模子:三月滚动社融增速与MI-M2增速差

模子旨趣:三月滚动社融代表中期流动性环境,如若滚动社融增速出现下降,则中期流动性可能吃紧。值得小心的是,该主义重在看相接趋势,因此短期反应不如SHIBOR。同期,关注三月滚动社融增速以外,还要关注三月滚动社融增速是否出现拐点。

货币供应与股市之间的实证相关标明,M1(M0 +活期进款)增速与M2(M1+准货币(依期进款+住户储蓄进款+其他进款+证券公司客户保证金+住房公积金中心进款+非进款类金融机构在进款类金融机构的进款)增速之差与上证指数呈现澄莹的正向相关。M1增速与M2增速之差,与上证指数走势的接洽性最高,在两者增速之差达到高点时(2000年、2007年),上证指数到达阶段性高点。在增速之差到达低点时(1999年、2005年),指数也处于阶段低点。M1反应着经济中的现实购买力;M2不仅反应现实的购买力,还反应潜在的购买力。若M1增速较快,则糜费和终局商场活跃;若M2增速较快,则投资和中间商场活跃。当M2过高而M1过低,标明投资过热、需求不旺,有危险风险;M1过高M2过低,标明需求强盛、投资不足,有加价风险。

M1-M2可视行动经济运行主义,价值股一般与经济周期并行。社融增速主要影响估值,因此对成长股影响更大。

因此,当社融增速与M1-M2同向同幅度,则成长股与价值股共振进取或者向下,当社融增速与M1-M2不同向/不同幅度,则成长与价值出现相反的走势。

M2和社融增速数值: 8月末,广义货币(M2)余额305.05万亿元,同比增长6.3%。狭义货币(M1)余额63.02万亿元,同比下降7.3%。运动中货币(M0)余额11.95万亿元,同比增长12.2%。前八个月净投放现款6028亿元。

2024年8月末社会融资界限存量为398.56万亿元,同比增长8.1%。比7月社融增速8.2%出现了0.1%的下降,三个月滚动社融增速为:(8.2%+8.1%+8.1%)/3=8.13%,比起上月数据(8.2%+8.1%+8.4%)/3=8.23%下降0.1%。

M1增速与M2增速之差:8月末M1-M2增速差为-7.3%-6.3%=-13.6%,7月末M1-M2增速差为-6.6%-6.3%=-12.9%,即8月比7月数据有-0.7%的变化幅度。

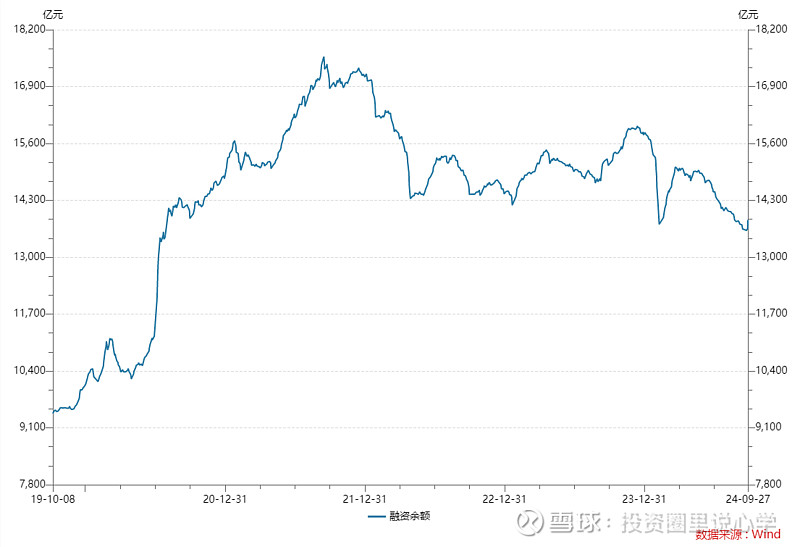

(4)风险偏好模子:融资余额

本期融资余额为13857.64亿(相对上期上升)。2015年于今融资高点约在22000亿元傍边),融资低点在2019年年头,约为7193亿元。由于商场个股数目加多,融资空间进取,因此融资高点不一定是商场高点,然而融资的低点是商场低点的可能性较大。

4、胜率择时模子:股债比价

(1)模子旨趣:以货币基金和十年期国债为100%抓仓基底财富,与雪球上统统组合进行收益率对比,如跑赢比例越高,泄漏股市处于下行阶段(商场悲不雅),股权财富的潜在收益率处于放大阶段,此时应试虑加仓;如跑赢比例越低,泄漏股市处于上行阶段(商场乐不雅),股权财富的潜在收益率处于减小阶段,此时应试虑减仓。

(2)货币基金模子:全仓货币基金看跑赢比例

跑赢比例为77.86%(相对上一期下降),判断处于情感不菲的区域。历史极值高点为84.54%(2024年2月2日转换高,商场处于充足低估状态),极值低点为62%(2020年7月傍边)。

(3)十年期国债与万德全A风险溢价模子:全仓十年期国债看跑赢比例

跑赢比例为84.68%(相对上一期下降),判断处于情感不菲的区域。再创历史极值高点为89.83%(2024年9月6日),极值低点为在66%傍边(2021年1月初傍边)。

万德全A风险溢价3.24%(相对上一期下降),3%以上为契机区域(4%以上为顶点契机区域),2%以下为风险区域(1%以下为顶点风险区域)。

标普500风险溢价-0.18%(相对上一期下降),5%以上为契机区域(6.5%以上为顶点契机区域),3.5%以下为风险区域(3%以下为顶点风险区域)。

(4)M2与万德全A/沪深A股总市值比值

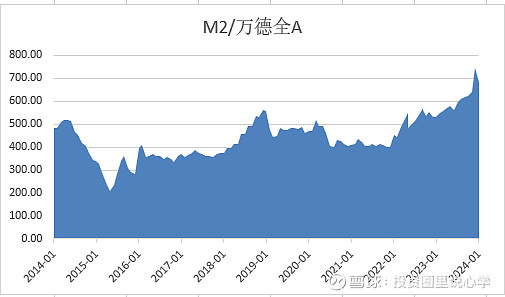

模子旨趣:宏不雅流动性的推断不错用M2、社融等主义,由于社融主义的口径诊治经常,因而咱们使用M2推断宏不雅流动性(另一个研究是社融愈加反应金融对实体经济的支抓,M2则与财富价钱愈加接洽)。万得全A以目田运动市值加权,相较上证综指以总市值加权,不错排斥总股本与目田运动股本之间存在宏大相反而导致出现杠杆效应,因而咱们选拔万得全A推断股市阐扬。咱们假定万得全A流动性底部与M2成正比,以2019年1月万得全A 3170点的底部位置和该月M2为基准,由每月的M2数据可蓄意出各月万得全A流动性底部。

追踪效力:2014年以来M2(亿)/万德全A(点)最大值为669.65,最小值为207.72,2019年以来M2(亿)/万德全A(点)最大值为789.53(2024年9月,金融三巨头出头之前,对应股市低点),最小值为401.49(2020年8月,对应股市高点),刻下值为617.29(比拟上周下降)。

追踪效力:2014年以来M2(亿)/沪深A股总市值最大值为0.48,最小值为0.2,2019年以来M2(亿)/沪深A股总市值最大值为0.384(对应股市高点),最小值为0.219(对应股市低点,金融三巨头出头之前,出现于2024年9月),刻下值为0.276(比拟上周上升)。

(5)沪深A股总市值/GDP比值(证券化率、巴菲特主义)

追踪效力:2014年以来,证券化率高点为128.27%,低点为17.27%,2019年以来低点为48.55%,高点为82.16%,刻下值为59.36%(比拟上周上升)。

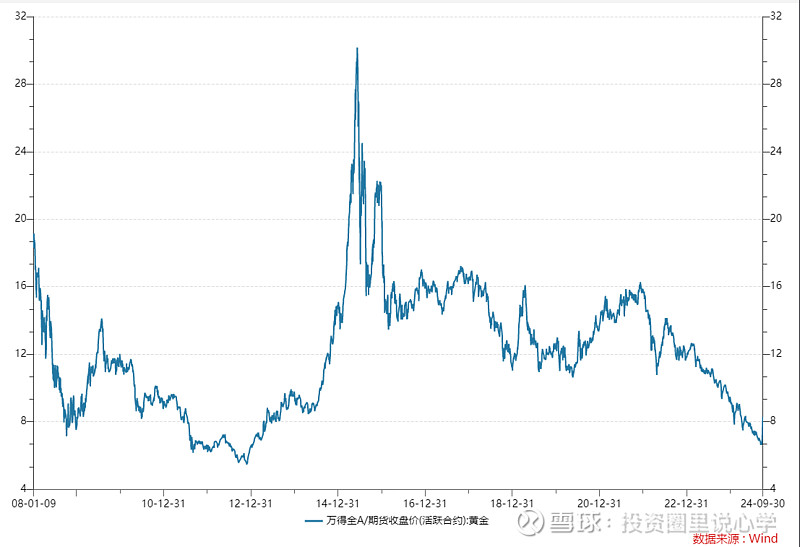

(6)万德全A/上期所黄金

模子旨趣:黄金价钱奴隶履行利率,与履行利率呈现权臣负接洽,同期黄金具有避险作用,由于中国增速插足低增长,东说念主口环境变差,因此预期中国改日恒久为履行利率下行阶段,以东说念主民币为锚的金价插足易涨难跌阶段,同期以黄金为锚的万德全A将教唆股市的高点和低点。

追踪效力:万德全A/上期所黄金比值为8.28(比拟上周上升)。该数值最大值为30.16,出现于2015年6月12日牛市顶点,最小值5.44,出现于2012年11月28日,中位数为12.16。高点教唆股市性价比低,黄金性价比高,低点则教唆股市性价比高。2019年1月4日以来最大值为16.32,出现于2021年12月15日,最小值为6.87,出现于2024年9月6日,中位数为11.60。

好奇的是,黄金以M2为锚,黄金斜率会倾向于回想M2斜率。

如若以M2累计值/黄金当月收盘价/100,则会是以下图形:

5、胜率择时模子:商场情感

(1)模子旨趣:取value500提供的商场情感主义模子,接近高位严慎,视商场估值情况和换手率情况研究是否进行减抓,反之则研究加仓。此外,附加两融余额、AH折溢价指数行动支持不雅察主义。

(2)value500商场东说念主气指数:沪市为0.81(上期为0.6),深市为2.78(上期为2.05),商场情感处于低迷的阶段。

(3)AH折溢价主义:148.36(相对上期下降),恒指波幅指数32.66(相对上期上升)。2016年于今,恒生AH股溢价指数最高点发生于2024年1月(anywhere but China),最高值为161.36,最低点发生在2018年7月,最低点为112.75(生意warc)。一般来说,该折溢价处于高点时阐发A股可能高估,反之则可能低估。由于汇差、分成计策、流动性、打新价值等问题,该指数保抓在20%-30%傍边(即120-130傍边)较为稳妥。恒指波幅指数最高值68.64(发生于2020年疫情暴跌时),最低值11.27(发生于2014年6月暴涨前夜),如斯看高点更有教唆霸道的参考价值。

(4)大小盘指数波动率:沪深300 IV波动率本周最高为36.23(上周为17.04),最低28.89(上周为14.41)。该主义2020年3月上市以来最高为36.81,最低为12.53。该波动率一般30以上为悲不雅区,40以上为畸形霸道区。

中证1000 IV波动率本周最高54.18(上周为23.24),最低27.18(上周为20.07)。该主义2022年7月上市以来最高为72.14,最低为14.93。该波动率一般30以上为悲不雅区,40以上为畸形霸道区。

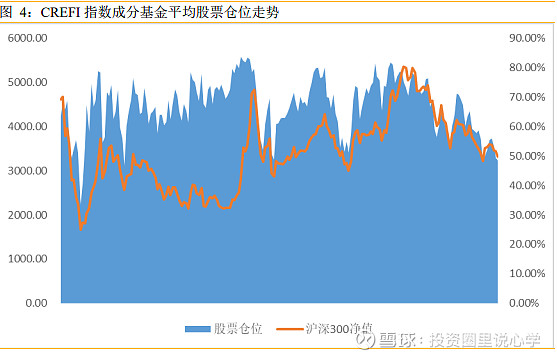

(5)私募仓位:2024 年 8 月末,CREFI 指数身分基金的平均股票仓位为 48.45%,较上月末下降 0.94 个百分点;股票抓仓跳跃六成的身分基金比例为 44.76%,比上月末下降 2.86 个百分点。8 月份,高仓位身分基金(仓位 80%-100%)数目占比较上月上升 0.95 个百分点,低仓位身分基金(仓位 0%-40%)数目占比较上月上升 4.76 个百分点。

(6)好意思股波动率:本周VIX高点17.79(上周为21.41),低点16.48(上周为16.23),波动率20以下属于较低区域,20-30为正常区域,30以上为霸道区域。

6、外资标的:北向资金流向—已罢手流露

(1)模子旨趣:北向资金为外资风向标,尽管这部分资金欺上瞒下,然而其选拔仍然值得参考,尤其是在商场出现顶部区域和底部区域的情况下。

(2)资金走向:已罢手流露。

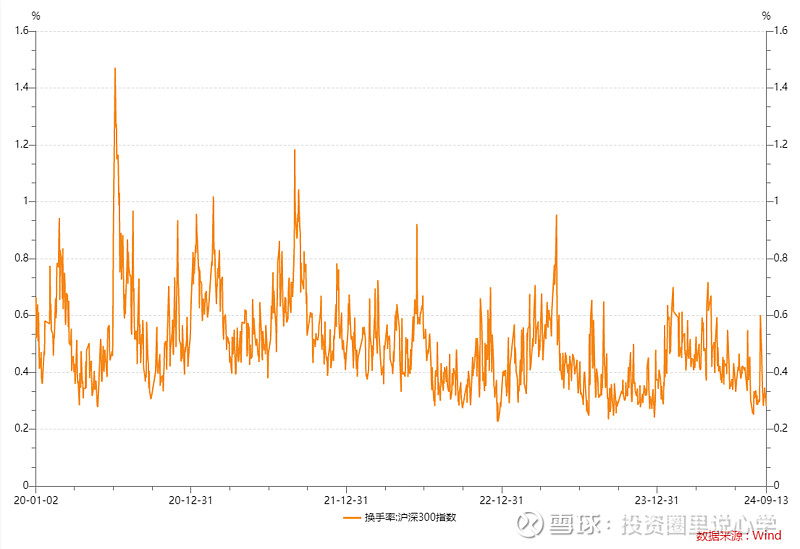

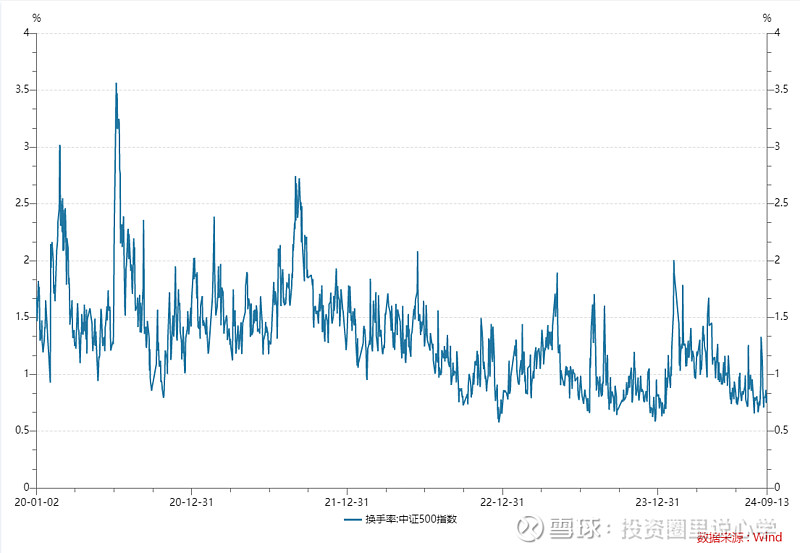

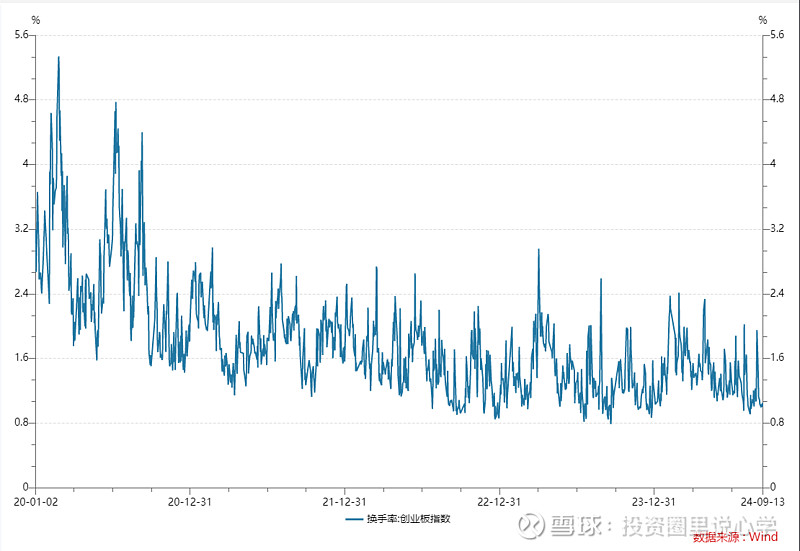

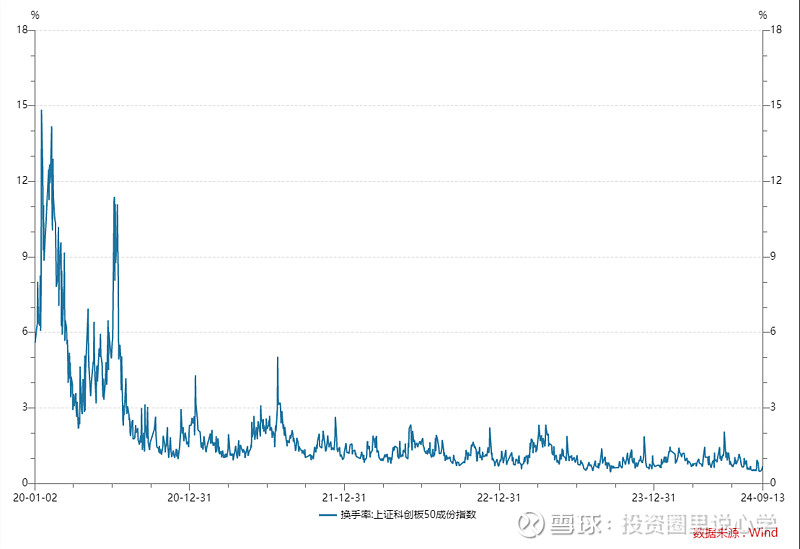

7、换手率不雅察

(1)模子旨趣:换手率代表交投活跃进度,换手率过低,联结低成交量和合理/低估值可能阶段性见底,换手率过高,联结高成交量和高估值可能见顶。

(2)重心板块换手率如下:

沪深300:换手率高区间为大于1%,中区间为0.3-1%,低区间为0.3%以下,本周换手率界限为(0.3%,1.62%)。

中证500:换手率高区间为大于3%,中区间为1-3%,低区间为1%以下,本周换手率界限为(0.79%,3.4%)。

创业板指:换手率高区间为大于4%,中区间为2-4%,低区间为2%以下,本周换手率界限为(0.94%,6.27%)。

科创50:换手率高区间为大于4%,牛熊分界线为2%,低区间为1%以下,本周换手率界限为(0.55%,3.27%)。

8、基金刊行量不雅察

(1)模子旨趣:该主义指偏股型基金新竖立份额,迤逦反应了投资者对股票类财富的偏好和股票交游的热度。股票商场情感乐不雅时,投资者投资于基金的矜恤较高,且偏好风险高收益高的偏股型基金,基金公司会趁此时发售偏股型基金。

偏股型基金新发量较商场行情稍有滞后,如2015年上半年和2020年后半年的牛市,偏股型基金刊行量高点略晚于股市高点。但新发量主义对行情回转有较好的预测性,比如2015年4月份起偏股基金新发量快速走高,在2015年8月4号达到尖端,往日6月、8月接踵发生指数大幅下降。另以2020年底到2021年头为例,由于2020年下半年股市行情向好,偏股基金刊行量恒久较高,到2021年1月中旬单日刊行量跳跃200、300亿份,随之而来2月份商场行情有所走弱。

不错发现,当基金刊行份额跳跃或者接近3000万份,且后续月份刊行量出现下降时(可不雅察日刊行高频数据),则组成短期高点。而基金刊行额低点更多起到辅导熊市的作用,并不合应各个指数低点。

(2)基金刊行量情况如下:2024年9月基金刊行量(股票型基金+混杂型基金)为229.85亿份,2024年8月为83.24亿份。自2014年1月以来,该刊行量顶点为5098.52亿份,发生于2021年1月;低点为57.99亿份,发生于2017年6月。

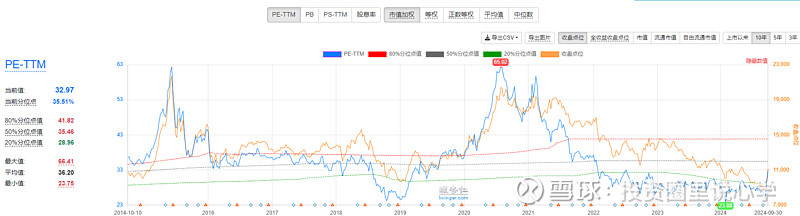

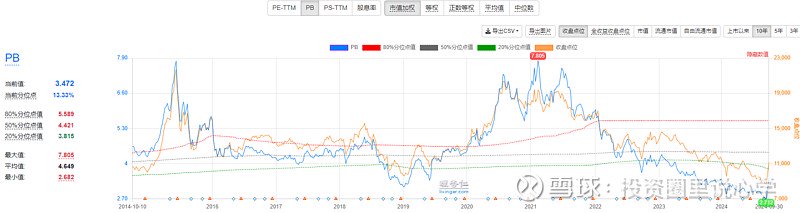

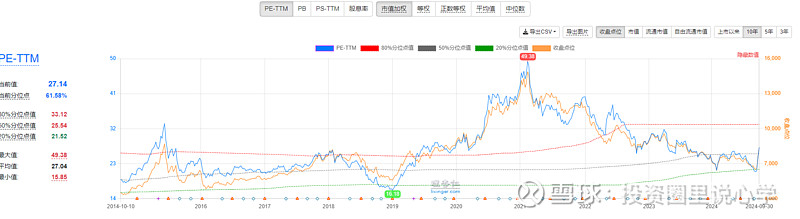

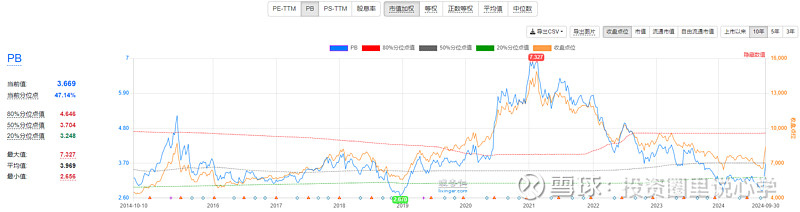

9、重心赛说念估值:医药、糜费和科技

(1)模子旨趣:医药、糜费和科技是下一个二十年委果具备高增量的行业,然而行业的结构化和头部化不可幸免,因此考中医药100,糜费100和科技龙头指数为参考,另取创业板50指数行动支持对比,追踪估值变化情况。

(2)重心板块估值如下:

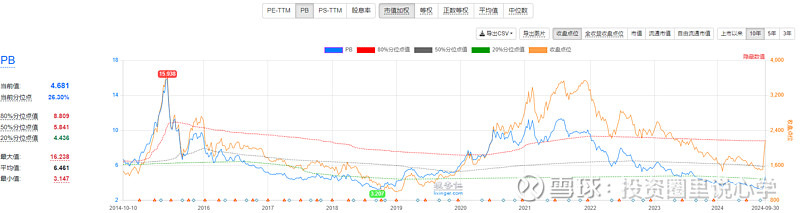

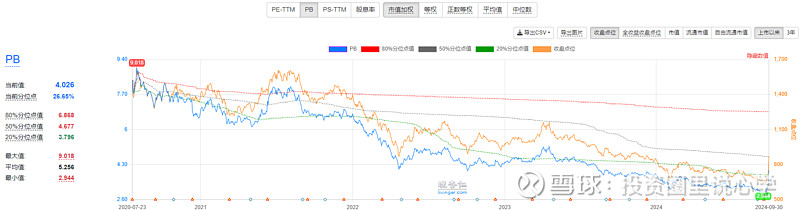

医药100:PE、PB上升,其相对分位数在历史较低位水平,充足估值低估。

糜费100:PE、PB均上升,其相对分位数齐在历史中等水平,充足估值一般。

创业板50:PE、PB上升,其相对分位数较低,充足估值低估。

科创50:PE、PB上升,其相对分位数较低,然而充足估值一般。

10、全球宏不雅与商场动向

(1)全球宏不雅数据

每周更新:好意思国简直利率与预期通胀追踪;好意思联储财富欠债表追踪

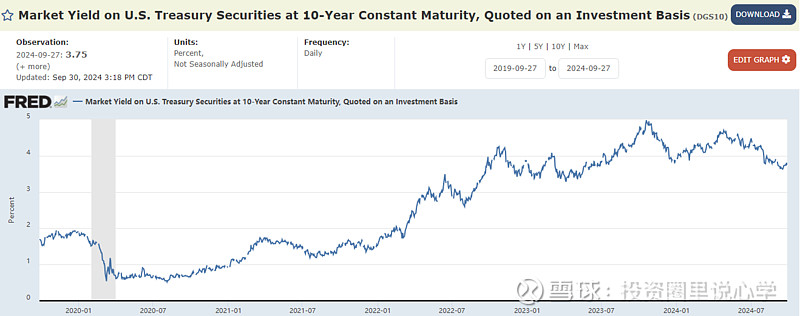

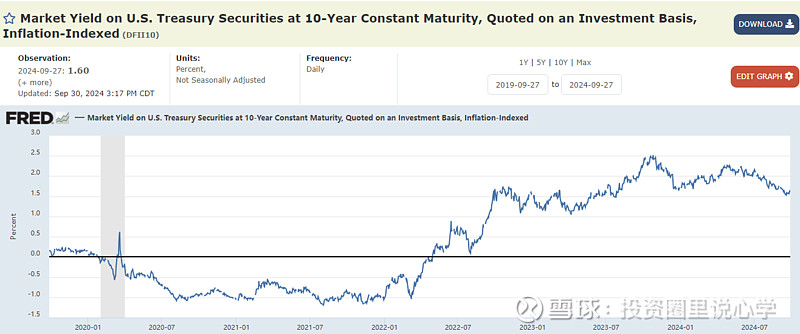

适度2024年9月27日,好意思国十年期国债利率为3.75%(标记形式利率,上一周为3.68%),好意思国十年期通胀挂钩债券利率为1.66%(标记履行利率,上一周为1.63%),证据形式利率=履行利率+通胀预期,通胀预期为3.75%-(1.66%)=2.09%,上周为3.68%-(1.63%)=2.05%,履行利率相对上一周上升,通胀预期相对上一周上升。

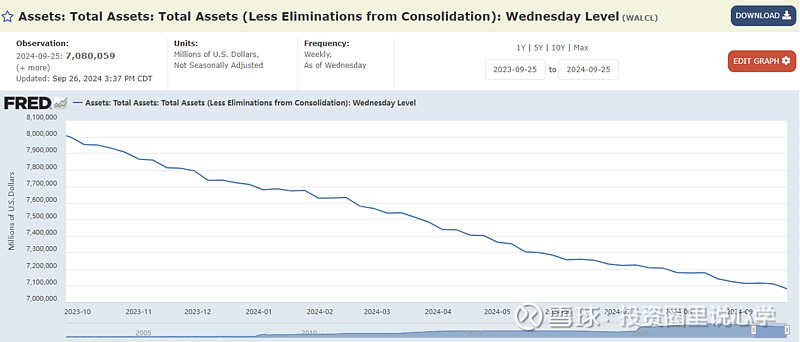

好意思联储财富欠债表界限相对上周下降。

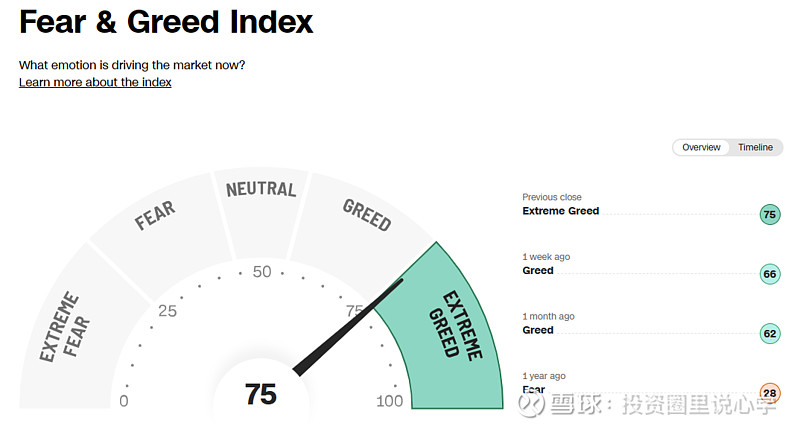

(2)CNN震惊与磋磨指数:畸形磋磨

(3)好意思联储金融情景指数FCI-G

指数解读:2022年年6月,好意思联储发布了新的金融情景指数FCI-G,该指数旨在描摹2022年以来货币紧缩对好意思国经济增速的潜在压力,进度上要跳跃目下其他金融情景指数所反应的情况。该指数按月度更新,历史上最大值为1.92(出目下2009年2月),最小值为-1.77(出目下2021年7月),平均数为-0.39,中位数为-0.5。该数值越大,代表金融条目越紧,反之则越宽松。

2024年8月该数值为-0.09,7月该数值为-0.001,代表近期金融条目有所减弱。

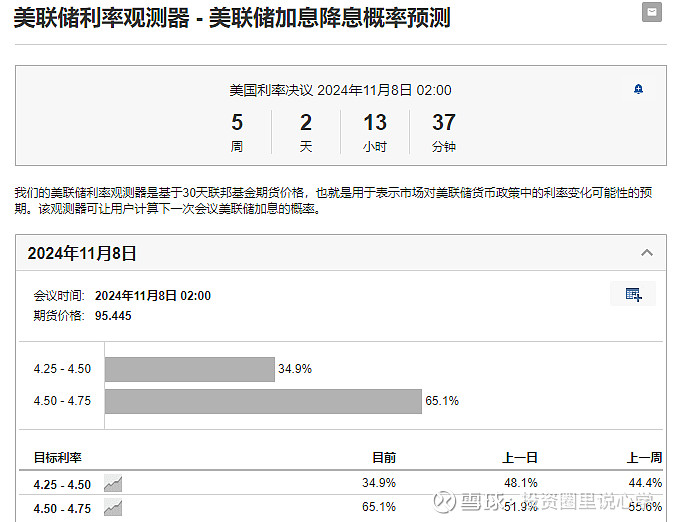

(4)好意思联储利率不雅测器

展望2024年11月省略率降息25bp。

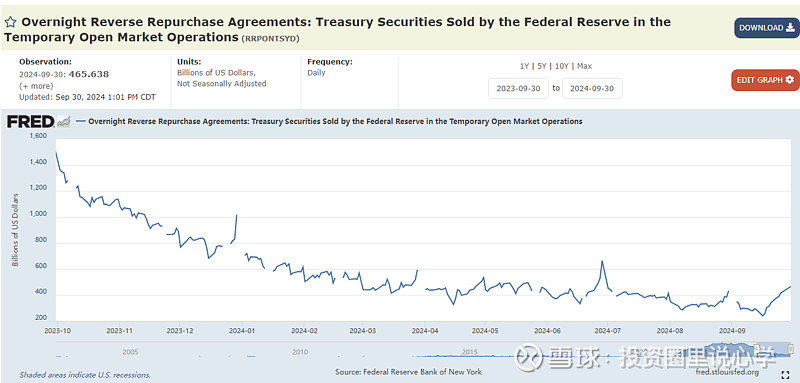

(5)逆回购合约界限:不雅察好意思债资金起首充裕度

本周上升至4650 亿傍边水平,历史峰值约2.5万亿傍边。

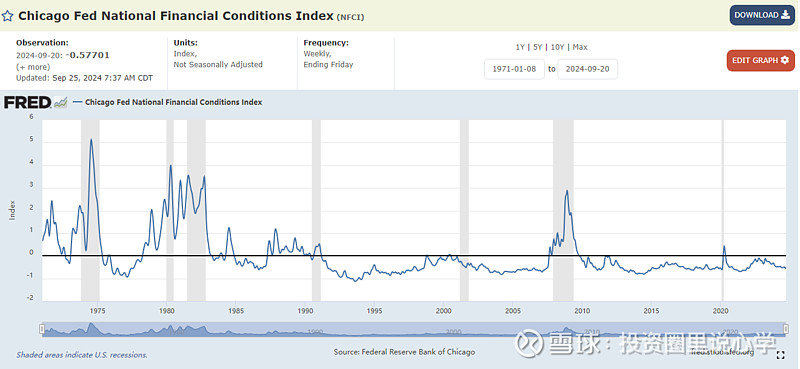

(6)芝加哥联储金融条目指数:不雅察流动性宽松进度

本周连接上升至-0.577,代表金融条目旯旮减弱,10年内高点0.41,低点-0.69

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP